| |

| |

|

|

||

|

26/12/2001 INMUNIDAD IMPOSITIVA El

Presidente de la República aprobó varias resoluciones incluyendo en el

régimen de inmunidad impositiva a las siguientes importaciones: Poder Legislativo VISTO:

la

gestión promovida por la Comisión Administrativa

del Poder Legislativo, en la que solicita exoneración de recargos y

demás gravámenes que pudieran corresponder para la importación de

diversos bienes.- RESULTANDO:

que

se trata de repuestos para el Overhaul de los enfriadores Daikin instalados

en el Edificio Anexo al Palacio Legislativo.- CONSIDERANDO:

I)

que el Ministerio de Industria, Energía y Minería informa que no existe

producción nacional de la mercadería de referencia.- II)

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales.- III)

lo dispuesto por el artículo 581° de la Ley N° 17.296, de 21 de febrero

de 2001.- ATENTO:

a

lo informado por la División Técnico Fiscal y la Asesoría Jurídica del

Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPUBLICA R

E S U E L V E: 1°)

Declárase que los repuestos para el Overhaul de los enfriadores Daikin

detallados en listado adjunto que forma parte de la presente Resolución,

por un valor CIF/Montevideo de U$S 21.018,00 (veintiún mil dieciocho

dólares de los Estados Unidos de América) , a importar por la Comisión

Administradora del Poder Legislativo, se encuentran incluidos en el

régimen de inmunidad impositiva referido en el artículo 463° de la Ley

N° 16.226, de 29 de octubre de 1991.- 2°)

Comuníquese y archívese.-

VISTO:

la

gestión promovida por la Intendencia Municipal de Maldonado, en la

que solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de dos barredoras autopropulsadas de

calle, con equipo climatizador (frío) y sus respectivos repuestos.- RESULTANDO:

que

los bienes referidos serán destinados al mejoramiento de los cometidos

que cumple dicha Comuna.- CONSIDERANDO:

que

el articulo 463° de la Ley N° 16.226, de 29 de octubre de 1991, declara

que el Estado, los Organismos. comprendidos en el articulo 220° de la

Constitución de la República y los Gobiernos Departamentales gozan de

inmunidad impositiva tanto nacional como departamental, por los bienes y

actividades no comerciales ni industriales.- ATENTO:

a

lo informado por la División Técnico Fiscal y la Asesoría Jurídica del

Ministerio de Economía y Finanzas.- EL PRESIDENTE DE LA REPUBLICA

R

E S U E L V E: 1°)

Declárase que las dos barredoras autopropulsadas de calle marca Bicupiro

modelo BCT 30, con equipo climatizador (frío) marca Viesa Premier y los

siguientes repuestos: 1500 Mód. Plásticos cepillo Central, dos zapatas

derechas dos zapatas izquierdas, ocho cauchos zapatas, diez filtros aceite

motor Perkins, diez filtros gasoil Perkins, seis filtros aceite

hidráulico circuito hidráulico, seis filtros aceite hidráulico

transmisión, seis solenoides electroválvulas, cuarenta picos de riego

completo, mil ciento veinticinco flejes de acero SAE 1050, a importar por

la Intendencia Municipal de Maldonado por un valor total CIF/Montevideo de

U$S 188.038,54 (ciento ochenta y ocho mil treinta y ocho dólares de los

Estados Unidos de América con 54/100) , se encuentran incluidos en el

régimen de inmunidad impositiva referido en el articulo 463° de la Ley

N° 16.226, de 29 de octubre de 1991.- 2°) Comuníquese y archívese.-

Intendencia Municipal de Tacuarembó VISTO:

la

gestión promovida por la Intendencia Municipal de Tacuarembó, en la que

solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de dos vehículos marca Mitsubishi.- RESULTANDO:

que

los vehículos de referencia serán destinados a la Junta Departamental, y

fueron adquiridos a través de Licitación N° 2/01 a la firma Bor S.A.,

mediante el uso de la opción de permuta.- CONSIDERANDO:

que

el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991, declara

que el Estado, los Organismos comprendidos , artículo 220° de la Constitución de la República y los Gobiernos Departamentales gozan de inmunidad impositiva tanto nacional como departamental, por los bienes y actividades no comerciales ni industriales.- ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPUBLICA R

E S U E L V E: 1°)

Declárase que los vehículos marca Mitsubishi, modelos Galant 2.0 SS Tdi

Diesel y L 300

Minibus aire acondicionado Diesell, a importar por la Intendencia

Municipal de Tacuarembó, por un valor total CIF/Montevideo de U$S

33.990,00 (treinta y tres mil novecientos noventa dólares de los Estados

Unidos de América), se encuentran incluidos en el régimen de inmunidad

impositiva referido en el articulo 463° de la Ley N° 16.226, de 29 de

octubre de 1991.- 2°)

Comuníquese y archívese.-

Administración Nacional de Educación Pública VISTO:

la

gestión promovida por la Administración Nacional de Educación Pública,

en la que solicita exoneración de recargos y demás gravámenes que

pudieran corresponder para la importación de dos vehiculos.- RESULTANDO:

que

mismos fueron adquiridos por el Consejo de Educación Secundaria en el

marco de sus actividades educativas y por razones de servicio.- CONSIDERANDO:

que

el articulo 395° de la Ley N° 16.226, de 29 de octubre de 1991, (con la

redacción dada por el articulo 578° de la Ley N° 16.736, de 5 de enero

de 1996) declara que la Administración Nacional de Educación Pública,

está exonerada de todo tributo en aplicación de lo establecido por los

artículos 69° de la Constitución de la República 134° de la Ley N°

12.802, de 30 de noviembre de 1960, 113° de la Ley N° 12.803, de 30 de

noviembre, de 1960 y 16° de la Ley N° 15.739, de 28 de marzo de 1985 con

excepción de los aportes patronales con cargo al Rubro 1 "Cargas

Legales sobre Servicio Personales " .- ATENTO:

a

lo informado por la División Técnico Fiscal y la Asesoría Jurídica del

Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPUBLICA R

E S U E L V E: 1°)

Declárase que los vehículos que a continuación se detallan, a importar

por la Administración Nacional de Educación Pública, con destino al

Consejo de Educación Secundaria, se encuentran incluidos en el régimen

de inmunidad impositiva referido en el articulo 395° de la Ley N°

16.226, de 29 de octubre de 1991, (con la redacción dada por el articulo

578° de la Ley N° 16.736, de 5 de enero de 1996) : un vehículo marca

Chevrolet, modelo Corsa Sedan Diesel y un vehículo marca Hyundai, modelo

H100 Diesel Minibus de 9 asientos, por un valor total CIF/Montevideo U$S

22.090,00 (veintidós mil noventa dólares de los Estados Unidos de

América) .- 2°)

Comuníquese y archívese.-

VISTO:

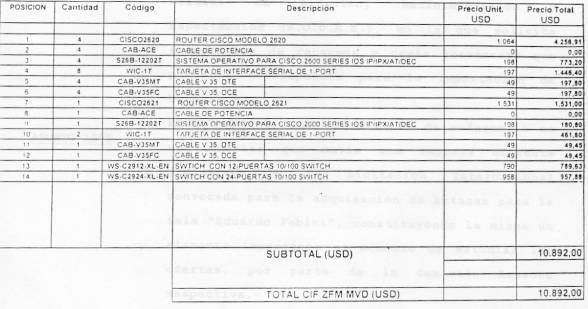

la

gestión promovida por la Asociación Instituto Preuniversitario de

Montevideo, en la que solicita autorización para importar con

exoneración de recargos y demás gravámenes, diversos bienes.- RESULTANDO:

I)

que la asociación gestionante cuenta con personería jurídica reconocida

y estatutos aprobados por Resolución del Poder Ejecutivo de 31 de marzo

de 1997, estando inscripta en el respectivo Registro de la Dirección de

Educación del Ministerio de Educación y Cultura, de acuerdo a lo

dispuesto por el artículo 448° de la Ley N° 16.226, de 29 de octubre de

1991.- II) que el objeto de la Institución gestionante es promover, patrocinar, dirigir y fomentar toda clase de actividades educativas, de enseńanza cultural, científica, técnica, de investigación y difusión y los bienes a importar serán destinados a la instalación de un laboratorio de informática en su centroeducativo.- CONSIDERANDO:

que

la asociación civil gestionante se encuentra amparada por los artículos

69° de la Constitución de la República y 134° de la Ley N° 12.802, de

30 de noviembre de 1960.- ATENTO:

a

lo informado por la División Técnico Fiscal y la Asesoría Jurídica del

Ministerio de Economía y Finanzas ya lo establecido por los artículos

448° y 450° de la Ley N° 16.226, de 29 de octubre de 1991.- EL PRESIDENTE DE LA REPUBLICA

R

E S U E L V E: 1°)

Declárase a la Asociación Instituto Preuniversitario de Montevideo,

exonerada del pago de recargos, incluido el mínimo, del Impuesto Aduanero

Único a la Importación y del Impuesto al Valor Agregado, así como de

todo otro tributo aplicable en ocasión de la importación de diversos

bienes que se detallan en listado adjunto que forma parte de la presente

Resolución, por un valor total CIF/Zona Franca de Montevideo de U$S

10.892,00 (diez mil ochocientos noventa y dos dólares de los Estados

Unidos de América) .- 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país.- 3°)

Comuníquese, notifíquese y archívese.-

Servicio Oficial de Difusión, Radiotelevisión y Espectáculos (S.O.D.R.E.) VISTO:

la

gestión promovida por el Servicio Oficial de Difusión, Radiotelevisión

y Espectáculos (S.O.D.R.E.), en la que solicita exoneración de recargos

y demás gravámenes que pudieran corresponder para la importación de

butacas. RESULTANDO:

I) que el material de referencia es una muestra que envía una empresa

oferente presentada a la Licitación Internacional convocada para la

adquisición de butacas para la Sala "Eduardo Fabini" ,

constituyendo la misma un elemento importante al momento de estudiar las

ofertas, por parte de la Comisión Asesora respectiva. CONSIDERANDO:

I) que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales. II)

que el Ministerio de Industria, Energía y Minería determina que no

existe producción nacional competitiva de los bienes que se pretende

importar por estos obrados. ATENTO:

a lo informado por la División Técnico Fiscal la Asesoría Jurídica del

Ministerio de Economía y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase que los bienes que a continuación se detallan, a importar por

el Servicio Oficial de Difusión, Radiotelevisión y Espectáculos

(S.O.D.R.E.) , dado su destino, se encuentran incluidos en el régimen de

inmunidad impositiva referido en el articulo 463° de la Ley N° 16.226,

de 29 de octubre de 1991: dos butacas modelo REBEKA, por un valor total de

U$S 896,00 (ochocientos noventa y seis dólares de los Estados Unidos de

América). 2°) Comuníquese y archívese.

Centro Orensano Montevideo VISTO:

la

gestión promovida por el "Centro Orensano Montevideo" , en la

que solicita autorización para importar, con exoneración de recargos y

demás gravámenes, vestimenta para equipos de fútbol sala. RESULTANDO:

I) que la institución gestionante, es una asociación civil con

personería jurídica reconocida y estatutos aprobados por Resolución del

Poder Ejecutivo de 30 de julio de 1951, cuyo objeto primordial es la

unión de todos los hijos y originarios de Orense y el desarrollo y

defensa de la cultura gallega. II)

que los bienes de referencia fueron donados a la gestionante por el

Gobierno de la X unta de Galicia, para su utilización en las distintas

competencias de la colectividad espańola.- CONSIDERANDO:

que la institución gestionante se encuentra amparada por los artículos

69° de la Constitución de la República y 134° de la Ley N° 12.802, de

30 de noviembre de 1960. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas ya lo establecido en el articulo

450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase al "Centro Orensano Montevideo", exonerado del pago de recargos, incluido el mínimo, del Impuesto Aduanero Único a la Importación, del Impuesto al Valor Agregado, así como de todo otro tributo aplicable, en ocasión de la importación de equipos de fútbol sala, por un total de Ptas. 2.000,00 (dos mil pesetas). 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país. 3°)

Comuníquese, notifíquese y archívese.

La Barra Golf Club VISTO:

la gestión promovida por La Barra Golf Club, en la que solicita

exoneración de recargos y demás gravámenes, para la importación de una

aireadora de suelos y sus accesorios. RESULTANDO:

I) que la institución gestionante, es una asociación civil que cuenta

con personería jurídica reconocida y estatutos debidamente aprobados,

teniendo una finalidad social, cultural y deportiva. II)

que los bienes de referencia serán destinados al mantenimiento de su

cancha de golf. CONSIDERANDO:

que la institución gestionante se encuentra amparada por el artículo

134° de la Ley N° 12.802, de 30 de noviembre de 1960. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas ya lo establecido en los artículos

450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase a La Barra Golf Club, exonerada del pago de recargos, incluido

el mínimo, del Impuesto

Aduanero Único a la Importación, y del Impuesto al Valor Agregado,

aplicable en ocasión de la importación de una aireadora de suelos marca

VERTI DRAIN 7007, motor HONDA, 13 HP a nafta y sus accesorios, N° de

serie A5069, por un valor CIF/Montevideo de U$S 10.082,75 (diez mil

ochenta y dos dólares de los Estados Unidos de América con 75/100). 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país.

3°) Comuníquese,

notifíquese y archívese.

Comisión Nacional Honoraria del Discapacitado VISTO:

la gestión promovida por la Comisión Nacional Honoraria del

Discapacitado, en la que solicita autorización para importar con

exoneración de recargos y demás gravámenes, dos vehículos marca

Peugeot. RESULTANDO:

I) que la Comisión gestionante, fue creada por el artículo 10° de la

Ley N° 16.095, de 26 de octubre de 1989, norma que le confirió

personería jurídica. II) que el objeto de la misma, es la elaboración, estudio, evaluación y aplicación de planes de política nacional de rehabilitación e integración del discapacitado y el apoyo y la coordinación de la actividad de las entidades privadas sin fines de lucro que orienten sus acciones a favor de las personas con discapacidad. III)

que la peticionante manifiesta que los referidos vehículos serán

utilizados para el traslado gratuito de personas discapacitadas y de bajos

recursos, que deben desplazarse a centros de salud, de rehabilitación, de

enseńanza o de esparcimiento. CONSIDERANDO:

I) que de acuerdo a lo establecido en el artículo 69° de la

Constitución de la República y artículo 134° de la Ley N° 12.802, de

30 de noviembre de 1960, están exoneradas de impuestos nacionales las

asociaciones benéficas de asistencia gratuita a pobres, enfermos e

inválidos. II)

que en su mérito, corresponde declarar que la importación precitada

está exonerada del pago de las obligaciones tributarias por concepto de

recargos, incluido el mínimo, del Impuesto Aduanero Único a la

Importación, del Impuesto al Valor Agregado y del Impuesto Específico

Interno. III)

que la gratuidad del transporte ofrecido deberá alcanzar a todos los

usuarios, sin distinción de ningún tipo entre ellos. ATENTO:

a lo informado por la Dirección General Impositiva, la Asesoría

Jurídica y la División Técnico Fiscal del Ministerio de Economía y

Finanzas ya lo establecido por el artículo 450° de la Ley N° 16.226, de

29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase a la Comisión Nacional Honoraria del Discapacitado, exonerada del pago de recargos, incluido el mínimo, del Impuesto Aduanero Único a la Importación, del Impuesto al Valor Agregado y del Impuesto Específico Interno, así como de todo otro tributo aplicable en ocasión de la importación de: dos vehículos marca Peugeot, modelo Boxer Estandar, tipo Furgón, motor diesel de 2.500 c.c. , ańo 2000, por un valor totaL CIF/Montevideo de U$S 28.000,00 (veintiocho mil dólares de los Estados Unidos de América). 2ş)

Establécese que los vehículos referidos en el numeral lo, deberán

prestar un servicio totalmente gratuito, alcanzando a todos los usuarios

sin distinción de ningún tipo. 3°)

Que los vehículos que se mencionan precedentemente no podrán ser

enajenados por un plazo de diez ańos a partir de la fecha de su

introducción definitiva al país, extremo del que deberá dejar

constancia la Intendencia Municipal actuante en la libreta de

empadronamiento correspondiente. 4°)

Los vehículos importados bajo este régimen deberá lucir en ambas

puertas delanteras, en forma visible y permanente, con pintura indeleble,

carteles que individualicen la institución para la que cumple servicios. Cualquier

desnaturalización en el uso del automotor, dará lugar al cobro de la

totalidad de los impuestos exonerados, más las multas y recargos

correspondientes. 5°)

Dichos vehículos deberán ser empadronados en el departamento de

Montevideo y en un plazo de treinta días a partir del empadronamiento se

deberá notificar al Ministerio de Economía y Finanzas los datos

individualizantes. 6°)

Cométese a la Dirección General Impositiva el contralor del cumplimiento

de la presente Resolución. 7°)

Comuníquese, notifíquese y archívese.

Asociación Pro Recuperación del Inválido (A.P.R.I.) VISTO:

la gestión promovida por la Asociación Pro Recuperación del Inválido

(A.P.R.I.) , en la que solicita autorización para importar con

exoneración de recargos y demás gravámenes, tres sillas deportivas de

ruedas. RESULTANDO:

I) que la gestionante es una asociación civil con personería jurídica

reconocida y estatutos debidamente aprobados. II) que el objeto de dicha asociación es promover la rehabilitación integral del discapacitado físico y su integración a la sociedad. CONSIDERANDO:

I) que de acuerdo a lo establecido en el artículo 134° de la Ley N°

12.802, de 30 de noviembre de 1960, están exoneradas de impuestos

nacionales las asociaciones benéficas de asistencia gratuita a pobres,

enfermos e inválidos. II)

que en su mérito, corresponde declarar que la importación precitada

está exonerada del pago de las obligaciones tributarias por concepto de

Tasa Global Arancelaria, Impuesto al Valor Agregado y demás tributos que

correspondan. ATENTO:

a lo informado por la Asesoría Jurídica y la División Técnico Fiscal

del Ministerio de Economía y Finanzas ya lo establecido por el artículo

450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1ş) Declárase a la Asociación Pro Recuperación del Inválido (A.P.R.I.) , exonerada del pago de la Tasa Global Arancelaria, Impuesto al Valor Agregado, así como de todo otro tributo aplicable en ocasión de la importación de tres sillas deportivas de cuatro ruedas, por un valor total de U$S 690,00 (seiscientos noventa dólares de los Estados Unidos de América). 2°)

Que los bienes que se mencionan precedentemente no podrán ser enajenados

por un plazo de diez ańos a partir de la fecha de su introducción

definitiva al país. 3°)

Comuníquese, notifíquese y archívese.

Diócesis de San José de Mayo y Flores VISTO:

la gestión promovida por la Diócesis de San José de Mayo y Flores de la

Iglesia Católica, Apostólica y Romana en el Uruguay, en la que solicita

autorización para importar con exoneración de recargos y demás

gravámenes, un vehículo marca Fiat. RESULTANDO:

que el vehículo de referencia será destinado al desempeńo de las tareas

pastorales de la Diócesis gestionante. CONSIDERANDO:

I) que la gestionante se encuentra amparada por lo establecido en el

articulo 69° de la Constitución de la República y articulo 134° de la

Ley N° 12.802, de 30 de noviembre de 1960. II)

que en su mérito, corresponde declarar que la importación precitada

está exonerada del pago de las obligaciones tributarias por concepto de

recargos, incluido el mínimo, del Impuesto Aduanero Único a la

Importación, del Impuesto al Valor Agregado, y Impuesto Especifico

Interno, así como de todo otro tributo aplicable. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas ya lo establecido por el artículo

450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase a la Diócesis de San José de Mayo y Flores, de la Iglesia

Católica, Apostólica y Romana en el Uruguay, exonerada del pago de

recargos, incluido el mínimo, del Impuesto Aduanero Único a la

Importación, del Impuesto al Valor Agregado y del Impuesto Específico

Interno, así como de todo otro tributo aplicable en ocasión de la

importación de un vehículo marca Fiat, modelo Siena EX Turbo Diesel de

1700 cc. , por un valor total CIF/Zona Franca de U$S 7.382,00 (siete mil

trescientos ochenta y dos dólares de los Estados Unidos de América). 2°)

El vehículo que se menciona precedentemente no podrá ser enajenado por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país, extremo del que deberá dejar constancia la Intendencia

Municipal actuante en la libreta de empadronamiento correspondiente. 3°)

El vehículo importado bajo este régimen deberá lucir en ambas puertas

delanteras y en forma visible y permanente, con pintura indeleble,

carteles que individualicen la institución

para la que cumple servicios. Cualquier desnaturalización en el uso del

automotor, dará lugar al cobro de la totalidad de los impuestos

exonerados, más las multas y recargos correspondientes. 4°)

Dicho vehículo deberá ser empadronado en el Departamento donde prestará

servicios y en un plazo de treinta días a partir del empadronamiento se

deberán notificar al Ministerio de Economía y Finanzas, los datos

individualizantes. 5ş)

Cométese a la Dirección General Impositiva, a través de la unidad

operativa regional, el contralor del cumplimiento de la presente

Resolución. 6°) Comuníquese.

Asociación Pro Ayuda del Centro de Recuperación de Paralíticos Cerebrales Escuela Horizonte VISTO:

la gestión de la "Asociación Pro Ayuda del Centro de Recuperación

de Paralíticos Cerebrales Escuela Horizonte" , en la que solicita

modificación de la Resolución del Poder Ejecutivo de fecha 29 de agosto

de 2001. RESULTANDO:

I) que por el mencionado acto administrativo se declaró a la gestionante,

exonerada del pago de recargos incluido el mínimo, del Impuesto Aduanero

Único a la Importación, del Impuesto al Valor Agregado y del Impuesto

Específico Interno, así como de todo otro tributo aplicable, en

ocasión de la importación de dos vehículos marca Peugeot, modelo Boxer

Estandar, tipo Furgón, ańo 2001, diesel de 2500 c.c.. II)

que en esta oportunidad la gestionante solicita la modificación de la

referida Resolución, en lo que respecta al cambio de los vehículos, en

virtud de que los autorizados no se comercializan más en nuestro país. CONSIDERANDO:

que manteniéndose las causales que justificaron la declaración de

exoneración tributaria de referencia, nada obsta a que se resuelva de

conformidad. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL PRESIDENTE DE LA REPÚBLICARESUELVE: 1°)

Modifícase el visto y el numeral 1° de la Resolución del Poder

Ejecutivo de 29 de agosto de 2001, por la que se declaró a la

"Asociación Pro Ayuda del Centro de Recuperación de Paralíticos

Cerebrales Escuela Horizonte", exonerada del pago de recargos,

incluido el mínimo, del Impuesto Aduanero Único a la Importación, del

Impuesto al Valor Agregado y del Impuesto Específico Interno, así como

de todo otro tributo aplicable en ocasión de la importación de dos

vehículos, en el sentido de que donde dice: "...dos vehículos marca

Peugeot, modelo Boxer Standar, tipo Furgón, ańo 2001, diesel de 2500

c.c. , por un valor total CIF/Montevideo de U$S 29.000,00 (veintinueve mil

dólares de los Estados Unidos de América)", debe decir:

"...dos vehículos marca Mercedes Benz, modelo MB 140 K D 2.9, 13

asientos, por un valor CIF de U$S 38.822,00 (treinta y ocho mil ochocientos

veintidós dólares de los Estados Unidos de América)". 2°)

Comuníquese y archívese.

Asociación Uruguaya ORT VISTO:

la gestión promovida por la Asociación Uruguaya ORT, en la que solicita

autorización para importar con exoneración de recargos y demás

gravámenes, cuatro proyectores LP260. RESULTANDO:

I) que la asociación gestionante es una Institución de enseńanza con

personería jurídica reconocida y estatutos debidamente aprobados y se

encuentra inscripta en el respectivo Registro de la Dirección de

Educación del Ministerio de Educación y Cultura, de acuerdo a lo

dispuesto por el artículo 448° de la Ley N° 16.226, de 29 de octubre de

1991, habiendo sido autorizada a funcionar como Universidad con fecha 17

de setiembre de 1996. II)

que los referidos bienes serán utilizados en el desarrollo de la

actividad educativa de la gestionante. CONSIDERANDO:

que la Institución gestionante se encuentra amparada por los art:Í,culos

69° de la Constitución de la República y 134° de la Ley N° 12.802, de

30 de noviembre de 1960. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas ya lo establecido por los

artículos 448° y 450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase a la Asociación Uruguaya ORT, exonerada del pago de recargos, incluido el mínimo, del Impuesto Aduanero Único a la Importación, así como de todo otro tributo aplicable en ocasión de la importación de cuatro proyectores LP260 por un valor total CIF/Montevideo de U$S 9.320,00 (nueve mil trescientos veinte dólares de los Estados Unidos de América). 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país. 3°)

Comuníquese, notifíquese y archívese.

Unión de Centros Bíblicos VISTO: la gestión promovida por la asociación civil Unión

de Centros Bíblicos, en la que solicita autorización para importar con

exoneración de recargos y demás gravámenes, un vehículo usado marca

G.M.C. RESULTANDO: I) que la gestionante es una asociación civil con

personería jurídica reconocida y estatutos aprobados por Resolución del

Poder Ejecutivo de 16 de mayo de 1972, encontrándose inscripta en el

Registro de la Dirección de Educación del Ministerio de Educación y

Cultura, de acuerdo a lo dispuesto por el artículo 448° de la Ley N°

16.226, de 29 de octubre de 1991. II) que las actividades principales de la referida

institución son de naturaleza cultural y religiosa, surgiendo de sus

estatutos que está dedicada a promover el verdadero bienestar humano,

basado en los principios bíblicos. III) que el vehículo de referencia fue donado a la

gestionante por una entidad religiosa de los Estados Unidos de América y

será afectado a la Sub-Sede del departamento de Colonia, para

utilizarlo en trabajos de actividad pastoral con nińos, jóvenes,

ancianos y minusválidos, a fin de atender las obras y misiones de varios

departamentos. CONSIDERANDO: I) que la asociación gestionante se encuentra

amparada por lo establecido en el articulo 69° de la Constitución de la

República y articulo 134° de la Ley N° 12.802, de 30 de noviembre de

1960. II) que en su mérito, corresponde declarar que la

importación precitada está exonerada del pago de las obligaciones

tributarias en concepto de recargos, incluido el mínimo, del Impuesto

Aduanero Único a la Importación, del Impuesto al Valor Agregado y del

Impuesto Especifico Interno, así como de todo otro tributo. ATENTO: a lo informado por la Asesoría Jurídica del

Ministerio de Economía y Finanzas ya lo establecido por los artículos

448° y 450° de la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase a la asociación civil Unión de Centros Bíblicos, exonerada del pago de recargos, incluido el mínimo, del Impuesto Aduanero Único a la Importación, del Impuesto al Valor Agregado, y del Impuesto Especifico Interno, asi como de todo otro tributo aplicable en ocasión de la importación de una camioneta usada (van) rural marca G.M.C. , modelo Ventura 2500, ańo 1992, motor diesel, equipada para transportar 12 pasajeros. 2°) El vehículo que se menciona precedentemente no

podrá ser enajenado por un plazo de diez ańos a partir de la fecha de su

introducción definitiva al país, extremo del que deberá dejar

constancia la Intendencia Municipal actuante en la libreta de

empadronamiento correspondiente. 3°) El vehículo importado bajo este régimen deberá

lucir en ambas puertas delanteras, en forma visible y permanente, con

pintura indeleble, carteles que individualicen la institución para la que

cumple servicios. Cualquier desnaturalización en el uso del automotor,

dará lugar al cobro de la totalidad de los impuestos exonerados, más las

multas y recargos correspondientes. 4°) Dicho vehículo deberá se empadronado en el

departamento de Colonia y en un plazo de treinta días a partir del

empadronamiento se deberá notificar al Ministerio de Economía y Finanzas

los datos individualizantes. 5°) Comuníquese, notifíquese y archívese.

Fundación Leones del Uruguay VISTO: la gestión promovida por la Fundación Leones del

Uruguay, en la que solicita autorización para importar con exoneración

de recargos y demás gravámenes, doscientos cincuenta prótesis de mama

usadas. RESULTANDO: I) que la fundación gestionante es una persona

jurídica sin fines de lucro, cuyo objeto es fomentar y promover fines de

utilidad comunitaria, con personería jurídica reconocida y estatutos

debidamente aprobados por Resolución del Poder Ejecutivo de 2 de enero de

1990. II) que los bienes a importar fueron donados a la

gestionante por el Club de Leones "Molleaa" de Dinamarca, para

ser utilizadas por mujeres de bajos recursos de nuestro país, operadas de

cáncer de mamas. CONSIDERANDO: que la gestionante se encuentra amparada por el

artículo 134° de la Ley N° 12.802, de 30 de noviembre de 1960. ATENTO: a lo informado por la Dirección General Impositiva,

la División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas ya lo establecido por los artículos 448° y 450° de

la Ley N° 16.226, de 29 de octubre de 1991. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase a la Fundación Leones del Uruguay,

exonerada del pago de recargos, incluido el mínimo, del Impuesto Aduanero

Único a la Importación, y del Impuesto al Valor Agregado, así como

de cualquier otro tributo aplicable en ocasión de la importación de

doscientas cincuenta prótesis de mama, usadas. 2°) Comuníquese, notifíquese y archívese. |

||

| |

|

|