| |

| |

|

|

||

|

02/05/02 EXONERACIONES DEL MINISTERIO DE ECONOMÍA Y FINANZAS EXONERACIÓN BPS VISTO: la gestión promovida por el Banco de Previsión

Social, en la que solicita exoneración de recargos y demás gravámenes

que pudieran corresponder para la importación de equipamiento

informático. RESULTANDO: que el equipamiento de referencia será destinado al

mejoramiento de los servicios que el Organismo gestionante presta, en el

ejercicio de su competencia. CONSIDERANDO: I) que el artículo 463° de la Ley N° 16.226, de 29 de

octubre de 1991, declara que el Estado, los Organismos comprendidos en el

artículo 220° de la Constitución de la República y los Gobiernos

Departamentales gozan de inmunidad impositiva tanto nacional como

departamental, por los bienes y actividades no comerciales ni

industriales. II) que según dictamen de la Dirección Nacional de Industrias

del Ministerio de Industria, Energía y Minería, no existe producción

nacional competitiva de los bienes a importar. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R

E S U E L V E: 1°) Declárase que las trescientas treinta y cinco unidades CPU Octeck Pentium Celeron 800 Mhz, Mid Tower Multimedia, trescientos treinta y cinco monitores AOC 15"28 y cincuenta Ampliación de Memoria Ram A 256 MB, por un valor total CIF/Zona Franca de Colonia de U$S 199.009,oo (ciento noventa y nueve mil nueve dólares de los Estados Unidos de América) , a importar por el Banco de Previsión Social, se encuentran incluidos en el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991.- 2°) Comuníquese y archívese. EXONERACIÓN

HOSPITAL DE CLÍNICAS VISTO:

la gestión promovida por el Hospital de Clínicas de la Universidad de la

República, en la que solicita exoneración de recargos y demás

gravámenes que pudieran corresponder para la importación de diversos

bienes. RESULTANDO:

que los referidos bienes serán destinados a la asistencia de pacientes

con cáncer. CONSIDERANDO: I) que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991, declara que el Estado, los Organismos comprendidos en el artículo 220° de la Constitución de la República y los Gobiernos Departamentales gozan de inmunidad impositiva, tanto nacional como departamental, por los bienes y actividades no comerciales ni industriales. II)

que el artículo 581° de la Ley N° 17.296, de 21 de febrero de 2001,

reglamentado por Decreto N° 333/001, de 21 de agosto de 2001, dispone que

la inmunidad impositiva establecida por el artículo 463° de la Ley N°

16.226 citada, no tendrá aplicación cuando la misma implique un trato

discriminatorio para los bienes de producción nacional ofrecidos en plaza

con respecto a los importados. III)

que según dictamen de la Dirección Nacional de Industrias del Ministerio

de Industria, Energía y Minería, no existe producción nacional

competitiva de los bienes a importar. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R

E S U E L V E: 1°)

Declárase que los bienes que a continuación se detallan, a importar por

la Universidad de la República -Facultad de Medicina, con destino al

Hospital de Clínicas "Dr. Manuel Quintela" , se encuentran

incluidos en el régimen de inmunidad impositiva referido en el artículo

463° de la Ley N° 16.226, de 29 de octubre de 1991: una fuente de

cobalto 60, modelo FSM 60, un set de reparación compuesto por cuatro

retenes y una goma O'ring, un pin de anclaje accionamiento porta fuente de

acero y dos bujes porta fuente de teflón, por un valor total

CIF/Montevideo de U$S 51.485,oo (cincuenta y un mil cuatrocientos

ochenta y cinco dólares de los Estados Unidos de América. 2°) Comuníquese y archívese. EXONERACIÓN

CLUB MALVÍN VISTO:

la gestión promovida

por el Club Malvín, en la que solicita importar con exoneración de

recargos y demás gravámenes., dos caminadores.- RESULTANDO:

I) que el Club

gestionante es una asociación civil con personería jurídica reconocida

y estatutos aprobados por Resolución del Poder Ejecutivo de 13 de junio

de 1944, con modificaciones aprobadas por Resolución del Poder Ejecutivo

de 7 de febrero de 1979, estando afiliada a la Federación Uruguaya de

Basketball.- II) que los bienes de referencia serán destinados a la nueva sala de aparatos del Club, completando la etapa final del proyecto global de remodelación encarado desde hace dos ańos.- CONSIDERANDO:

I) que conforme a lo previsto en el articulo 134° de la Ley N° 12.802,

de 30 de noviembre de 1960, están exoneradas de todo tributo las

asociaciones o federaciones deportivas y las instituciones que las

integren, siempre que gocen de personería jurídica.- II)

que en su mérito, corresponde declarar que la importación precitada

está exonerada del pago de las obligaciones tributarias por concepto de

recargos, incluido el mínimo, del Impuesto Aduanero Único a la

Importación y del Impuesto al Valor Agregado.- ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas ya lo .establecido por el artículo 450° de la Ley

N° 16.226, de 29 de octubre de 1991.- EL

PRESIDENTE DE LA REPŮBLICA RESUELVE: 1°) Declárase al Club Malvín, exonerado del pago de recargos, incluido el mínimo, del Impuesto Aduanero Único a la Importación y del Impuesto al Valor Agregado, aplicable en ocasión de la importación de dos caminadores BH SPRINTER PROGRAM, por un valor total CIF/ Montevideo de U$S 7.000,00 (siete mil dólares de los Estados Unidos de América) .- 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país. 3Ş)

Comuníquese, notifíquese y archěvese. EXONERACIÓN FACULTAD DE MEDICINA VISTO: la gestión promovida por la Universidad de la

República -Facultad de Medicina, en la que solicita exoneración de

recargos y demás gravámenes que pudieran corresponder para la

importación de un tubo de rayos x. RESULTANDO: I) que el bien de referencia será destinado al

mejoramiento de los servicios que la Facultad gestionante presta, a

través del Hospital de Clínicas “Dr. Manuel Quintela”. II) que según dictamen de la Dirección Nacional de Industrias

del Ministerio de Industria, Energía y Minería, no existe producción

nacional competitiva del bien a importar. CONSIDERANDO: que el artículo 463° de la Ley N° 16.226, de 29 de

octubre de 1991, declara que el Estado, los Organismos comprendidos en el

artículo 220° de la Constitución de la República y los Gobiernos

Departamentales gozan de inmunidad impositiva, tanto nacional como

departamental, por los bienes y actividades no comerciales ni

industriales.- ATENTO: a lo informado por la División

Técnico Fiscal y la Asesoría Jurídica del Ministerio de Economía y

Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R

E S U E L V E: 1°) Declárase que el tubo de rayos X Dunlee modelo PX1572, por

un valor CIF/Zona Franca de Florida de U$S 31.850,oo (treinta y un mil

ochocientos cincuenta dólares de los Estados Unidos de América), a

importar por la Universidad de la República Facultad de Medicina, con

destino al Hospital de Clínicas "Dr. Manuel Quintela", se

encuentra incluido en el régimen de inmunidad impositiva referido en el

artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991. 2°) Comuníquese y archívese. EXONERACIÓN

UNIVERSIDAD DE LA REPÚBLICA VISTO:

la gestión promovida por la Universidad de la República, en la que

solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de un minibus y dos furgones marca

Hyundai.- RESULTANDO:

que los vehículos de referencia serán

utilizados para el traslado de docentes, estudiantes y funcionarios de las

Unidades Ejecutoras de la gestionante.- CONSIDERANDO:

I) que el articulo 463° de la Ley - N° 16.226, de 29 de octubre

de 1991, declara que el Estado, los Organismos comprendidos en el articulo

220° de la Constitución de la República y los Gobiernos

Departamentales gozan de inmunidad impositiva, tanto nacional como

departamental, por los bienes y actividades no comerciales ni

industriales.- II)

que a los efectos de lo establecido en el articulo 581° de la Ley

N° 17.296, de 21 de febrero de 2001 y Decreto Reglamentario N° 333/001,

el Ministerio de Industria, Energía y Minería informa que de los bienes

a importar no existe producción nacional competitiva.- ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas.- EL

PRESIDENTE DE LA REPŮBLICA RESUELVE: 1°) Declárase que los vehículos que a continuación se detallan, a importar por la Universidad de la República, se encuentran incluidos en el régimen de inmunidad impositiva referido en el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991: un minibus marca Hyundai, modelo H-100 15 asientos, aire acondicionado, dirección hidráulica y dos furgones marca Hyundai, modelo H 100 Van, 9 asientos, dirección hidráulica, por un valor total CIF/ Montevideo de U$S 37.480,00 {treinta y siete mil cuatrocientos ochenta dólares de los Estados Unidos de América) .- 2°)

En caso de enajenación de los vehículos será de aplicación lo

dispuesto en el artículo 22° de la Ley N° 17.453, de 28 de febrero de

2002.- 3°) Comuníquese y archívese.- VISTO:

la gestión promovida por la Universidad de la República, en la que

solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de un vehículo marca Hyundai.- RESULTANDO:

que el referido vehículo será destinado al traslado de docentes,

estudiantes y funcionarios de las Unidades Ejecutoras de la gestionante.- CONSIDERANDO:

I) que a los efectos de lo dispuesto en el artículo 581° de la Ley N°

17.296, de 21 de febrero de 2001 y Decreto Reglamentario N° 333/01, el

Ministerio de Industria, Energía y Minería informa que no hay

producción nacional competitiva del vehículo a importar.- II)

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales.- ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas.- EL

PRESIDENTE DE LA REPŮBLICA RESUELVE: 1°) Declárase que el vehículo marca Hyundai, modelo H100, diesel 2.6 minibus, tipo van motor diesel de 2.607 c.c. de cilindrada, por un valor CIF/ Zona Franca Montevideo de U$S 13.990,00 (trece mil novecientos noventa dólares de loS Estados Unidos de América) a importar por la Universidad de la República, se encuentra incluido en el régimen de inmunidad impositiva referido en el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991.- 2°)

En caso de enajenación del vehículo será de aplicación lo dispuesto en

el artículo 22° de la Ley N° 17.453, de 28 de febrero de 2002.- 3°) Comuníquese, y archívese.- EXONERACIÓN CORTE ELECTORAL VISTO: la gestión promovida por la Corte Electoral, en la

que solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de. insumos fotográficos.- RESULTANDO: I) que los referidos insumos serán destinados a

atender el incremento de la demanda inscripcional, mediante su

utilización en el sistema fotográfico Econo cámara ID-104.- II) que según dictamen del Ministerio de Industria,

Energía y Minería de 15 de marzo de 2002, no existe producción nacional

de los bienes de referencia.- CONSIDERANDO: que el artículo 463° de la Ley N° 16.226, de 29 de

octubre de 1991, declara que el Estado, los Organismos comprendidos en el

artículo 220° de la Constitución de la República y los Gobiernos

Departamentales gozan de inmunidad impositiva tanto nacional como

departamental, por los bienes y actividades no comerciales ni

industriales.- ATENTO: a lo informado por la División Técnico Fiscal y la

Asesoría Jurídica del Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1ş) Declárase que los seis mil packs films (tres mil

Twin Packs) marca Polaroid tipo 667, blanco y negro, de 3000 ASA por un

valor CIF/Montevideo de U$S 55.440,00 (cincuenta y cinco mil cuatrocientos

cuarenta dólares de los Estados Unidos de América) , a importar por la

Corte Electoral, se encuentran incluidos en el régimen de inmunidad

impositiva referido en el artículo 463° de la Ley N° 16.226, de 29 de

octubre de 1991.- 2ş)

comuníquese y archívese.- EXONERACIÓN

MINISTERIO DE TURISMO VISTO:

la gestión promovida por el Ministerio de Turismo, en la que solicita

exoneración de recargos y demás gravámenes que pudieran corresponder

para la importación de tres vehículos marca Mitsubishi. RESULTANDO: I) que los referidos vehículos serán adquiridos mediante la modalidad de recambio de unidades usadas por unidades 0 Km, sin erogación alguna para la Secretaría de Estado gestionante. II)

que a los efectos de lo dispuesto en el artículo 581° de la Ley 17.296

de 21 de febrero de 2001 y Decreto Reglamentario N° 333/001, el

Ministerio de Industria, Energía y Minería dictaminó que no existe

producción nacional competitiva de los vehículos a importar. CONSIDERANDO:

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales, debiéndose tener presente

lo dispuesto en el artículo 22° de la Ley N° 17.453, de 28 de febrero

de 2002. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R E S U E L V E: 1ş)

Declárase que los tres vehículos marca Mitsubishi, según el siguiente

detalle: dos modelo L300 Mini Bus Full y uno modelo New L200 DC 4x2 Doble

Cabina a/acc, por un valor total CIF/Montevideo de U$S 35.985,oo (treinta

y cinco mil novecientos ochenta y cinco dólares de los Estados Unidos de

América) , a importar por el Ministerio de Turismo, se encuentran

incluídos en el régimen de inmunidad impositiva referido en el artículo

463° de la Ley N° 16.226, de 29 de octubre de 1991. 2ş)

En caso de enajenación de los referidos vehículos será de aplicación

lo dispuesto en el artículo

22° de la Ley N° 17.453, de 28 de febrero

de 2002. 3ş) Comuníquese y archívese. EXONERACIÓN

INTENDENCIA DE MONTEVIDEO VISTO:

la gestión promovida por la Intendencia Municipal de Montevideo, en la

que solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de un switch para red con sus

componentes. RESULTANDO: que el material de referencia será destinado a la Unidad Tecnología Informática.CONSIDERANDO:

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL PRESIDENTE DE LA REPÚBLICAR

E S U E L V E: 1°)

Declárase que los bienes que a continuación se detallan, a importar por

la Intendencia Municipal de Montevideo, dado su destino, se encuentran

incluidos en el régimen de inmunidad impositiva referido en el artículo

463° de la Ley N° 16.226, de 29 de octubre de 1991 según el siguiente

detalle: un switch para red IEEE 802, marca CISCO, modelo CATALYST 6513 y

sus componentes, por un valor total CIF/Montevideo de U$S 71.815,oo

(setenta y un mil ochocientos quince dólares de los Estados Unidos de

América). 2°)

Comuníquese, notifíquese y archívese. EXONERACIÓN

DEL MSP VISTO:

la gestión promovida

por el Ministerio de Salud Pública, en la que solicita exoneración de

recargos y demás gravámenes que pudieran corresponder para la

importación de vacunas, material inyectable descartable, descartadores de

jeringas y papel para certificados de vacunación.- RESULTANDO:

que por Resoluciones del Poder Ejecutivo de 21 y 26 de diciembre de 2001,

se autorizó la compra de los bienes de referencia, los que serán

destinados al Plan de Vacunación a llevarse a cabo por dicha Secretaría

de Estado, durante el ejercicio 2002.- CONSIDERANDO:

I) que el artículo

463° de la Ley N° 16.226, de 29 de octubre de 1991, declara que el

Estado, los Organismos comprendidos en el artículo 220° de la

Constitución de la República y los Gobiernos Departamentales gozan de

inmunidad impositiva, tanto nacional como departamental, por los bienes y

actividades no comerciales ni industriales.- II)

que el Ministerio de Industria, Energía y Minería en informe de 4 de

abril de 2002 indica que existe fabricación nacional de hojas de papel de

ficha o similar, por lo que no corresponde otorgar la exoneración

solicitada por dicha mercadería, de acuerdo a lo establecido por el

artículo 1° del Decreto 333/001, reglamentario del artículo 581° de

la Ley N° 17.296, de 21 de febrero de 2001.- ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría jurídica del Ministerio de

Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase que los

bienes que a continuación se detallan, a importar por el Ministerio de

Salud Pública, .dado su destino, se encuentran incluidos en el régimen

de inmunidad impositiva referido en el artículo 463° de la Ley

N° 16.226, de 29 de octubre de 1991: vacunas, material inyectable

descartable, descartadores de jeringas, material biológico para inyectar,

por un monto total de U$S 4:486.320 (cuatro millones cuatrocientos ochenta

y seis mil trescientos veinte dólares de los Estados Unidos de América)

.- 2°) Comuníquese y archívese.- EXONERACIÓN INTENDENCIA DE CERRO LARGOVISTO:

la gestión promovida por la Intendencia Municipal de Cerro Largo, en la

que solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de once vehículos marca Mitsubishi. RESULTANDO: que los referidos vehículos serán adquiridos mediante la modalidad de permuta de unidades usadas por unidades O Km., sin erogación alguna para la Intendencia gestionante. CONSIDERANDO:

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución y los Gobiernos Departamentales gozan de inmunidad

impositiva tanto nacional como departamental, por los bienes y actividades

no comerciales ni industriales, debiéndose tener presente lo dispuesto en

el artículo 22° de la Ley N° 17.453, de 28 de febrero de 2002. ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R

E S U E L V E: 1°)

Declárase que los once vehículos marca Mitsubishi que se detallan a

continuación, a importar por la Intendencia Municipal de Cerro Largo, se

encuentran incluidos en el régimen de inmunidad impositiva referido en el

artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991: un modelo

Galant 2.0 S.S. Tdi, diesel; un modelo New L200 DC 4x4 Gls; un modelo L200

DC 4x4 Td; cuatro modelo Nex L200 DC 4x2 y cuatro modelo Nex L200 SC 4x2,

por un valor total CIF/Montevideo de U$S 136.850,oo (ciento treinta y seis

mil ochocientos cincuenta dólares de los Estados Unidos de América). 2°)

En caso de enajenación de un vehículo, será de aplicación lo dispuesto

en el artículo 22° de la Ley NP 17.453, de 28 de febrero de 2002. 3°) Comuníquese y archívese.- EXONERACIÓN

INAC VISTO:

la gestión promovida por el Instituto Nacional de Carnes (INAC) , en la

que solicita autorización para importar, con exoneración de recargos y

demás gravámenes, ocho vehículos, RESULTANDO:

que el gestionante ha

considerado necesario proceder a la renovación de la flota de vehículos

afectados a sus diferentes servicios, a los efectos de mejorar el

cumplimiento de sus cometidos.- CONSIDERANDO:

I) que, conforme a lo dispuesto en el artículo 44° Título 3 del Texto

Ordenado 1996, el Instituto Nacional de Carnes es una entidad pública no

estatal con personería jurídica y está exonerado de todo tipo de

tributos, aportes y contribuciones.- II)

que en virtud de lo expuesto, corresponde acceder a lo peticionado.- ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase al Instituto Nacional de Carnes (INAC) exonerado del pago de

todo recargo, del Impuesto Aduanero Único a la Importación, del Impuesto

al Valor Agregado y del Impuesto Específico Interno, en ocasión de la

importación de: tres camionetas marca Nissan, modelo D22 : doble cabina

diesel 4x2, con motor TD27 de 4 cilindros y 2.664 c.c.. de cilindrada; un

vehículo marca Volkswagen, modelo Parati, diesel, motor 1.900 c.c. y

cuatro vehículos marca Volkswagen, modelo Gol diesel, 4 puertas, motor

1.900 c.c. y por un valor total CIF/ Montevideo de U$S 76.840,00 (setenta

y seis mil ochocientos cuarenta dólares de los Estados Unidos de

América) .- 2°)

Comuníquese, notifíquese y archívese.- EXONERACIÓN

ORT VISTO:

la gestión promovida por la Asociación Uruguaya ORT, en la que solicita

autorización para importar con exoneración de recargos y demás

gravámenes, 16 procesadores.- RESULTANDO:

I) que la asociación

gestionante es una Institución de enseńanza, que cuenta con personería

jurídica reconocida y estatutos debidamente aprobados, encontrándose

inscripta en el respectivo Registro de la Dirección de Educación del

Ministerio de Educación y Cu1tura, de acuerdo a lo dispuesto por el

artículo 448° de la Ley N° 16.226, de 29 de octubre de 1991.- II)

que los bienes de referencia fueron recibidos por la gestionante en

carácter de donación del Consorcio Iberoamericano para la Educación en

Ciencia y Tecnología (ISTEC) .- CONSIDERANDO:

que la Institución gestionante se encuentra amparada por los artículos

69° de la Constitución de la República y 134° de la Ley N° 12.802-,

de 30 de noviembre de 1960.- ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas y a lo establecido por los

artículos 448° y 4500 de la Ley N° 16.226, de 29 de octubre de 1991.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°) Declárase a la Asociación Uruguaya ORT, exonerada del pago de recargos, incluido el. mínimo, del. Impuesto Aduanero Único a la Importación y del Impuesto al Valor Agregado, así como de todo otro tributo aplicable en ocasión de la importación de dieciséis procesadores marca Motorola, con Hardware y Software Educativo, cuyo valor asciende a U$S 3.184,00 (tres mil ciento ochenta y cuatro dólares de los Estados Unidos de América) .- 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos a partir de la fecha de su introducción definitiva

al país.- 3°) Comuníquese y notifíquese y archívese.- EXONERACIÓN

MSP VISTO:

la gestión promovida por el Ministerio de Salud

Pública, en la que solicita exoneración de recargos y demás gravámenes

que pudieran corresponder para la importación de 1:200.000 dosis de

vacuna "Vamengoc BC". RESULTANDO:

que por Resolución del Poder Ejecutivo de 3 de abril de 2002, se

autorizó a la Secretaria gestionante la referida adquisición, para la

vacunación de la población de entre 4 y 19 ańos de los Departamentos de

Montevideo y Canelones, asi como de los usuarios de la Administración de

los Servicios de Salud del Estado y según indicación médica en el resto

del país. CONSIDERANDO:

I) que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva, tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales. II)

que las dosis de referencia son adquiridas al

único proveedor, por lo tanto no es aplicación lo dispuesto en el

artículo 581ş de la Ley 17.296, de 21 de febrero de 2001. ATENTO:

a

lo informado por la División Técnico Fiscal y la Asesoría Jurídica del

Ministerio de y Finanzas. EL

PRESIDENTE DE LA REPÚBLICA R

E S U E L V E: 1ş) Declárase que las 1:200.000 (un millón doscientas mil) dosis de vacuna "Vamengoc BC" del Laboratorio "Instituto Finlay" de Cuba representado en Uruguay por "Laboratorios Gautier” , por un monto de hasta U$S 5:000.000,oo (cinco millones de dólares de los Estados Unidos de América) , a importar por el Ministerio de Salud Pública, dado su destino, se encuentran incluidas en el régimen de inmunidad impositiva referido en el artículo 463° de la Ley Nş 16.226, de 29 de octubre de 1991. 2ş)

Comuníquese y archívese. EXONERACIÓN

MTOP VISTO:

la gestión promovida

por el Ministerio de Transporte y Obras Públicas, en la que solicita

exoneración de recargos y demás gravámenes que pudieran corresponder-

para la importación de cadenas con contrete.- RESULTANDO:

I) que los referidos bienes serán afectados a la Dirección Nacional de

Hidrografía, para su utilización en los Puertos de Punta del Este y

Colonia.- II)

que el Ministerio de Industria, Energía y Minería informa que no existe

producción nacional competitiva de los bienes a importar.- CONSIDERANDO:

que el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el artículo 220°

de la Constitución de la República y los Gobiernos Departamentales gozan

de inmunidad impositiva tanto nacional como departamental, por los bienes

y actividades no comerciales ni industriales.- ,.

ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE: 1°)

Declárase que las

cadenas con contrete de 1", 1,75", 1.5" y 0,75", por

un valor CIF/Montevideo de U$S 28.985,00 (veintiocho mil - novecientos

ochenta y cinco dólares de los Estados Unidos de América) a importar por el Ministerio de Transporte y Obras Públicas,

con destino a la Dirección Nacional de Hidrografía, se encuentran

incluidas en el régimen de inmunidad impositiva referido en el artículo

463° de la Ley N° 16.226, de 29 de octubre de 1991.- 2°) Comuníquese, notifíquese y archívese. - EXONERACIÓN

MINISTERIO DE DEPORTES VISTO:

la gestión promovida por el Ministerio de Deporte y Juventud, en la que

solicita exoneración de recargos y demás gravámenes que pudieran

corresponder para la importación de un vehículo marca Peugeot.- RESULTANDO:

I) que la empresa

Automotriz Franco Uruguaya S.A. donó a la Secretaria de Estado

gestionante el vehículo de referencia, con la condición de sortearse en

el marco de las actividades previstas en la Primera Exposición

Deportiva.- II)

que por Resolución N° 724/001 de 5 de diciembre de 2001, dicho

Ministerio ha aceptado la mencionada donación.- CONSIDERANDO:

que el articulo 463° de la Ley N° 16.226, de 29 de octubre de 1991,

declara que el Estado, los Organismos comprendidos en el articulo 220° de

la Constitución de la República y los Gobiernos Departamentales gozan de

inmunidad impositiva,

tanto nacional como departamental, por los bienes y actividades no

comerciales ni industriales, debiéndose tener presente lo dispuesto en el

artículo 22° de la Ley N° 17.453, de 28 de febrero de 2002.- ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría Jurídica

del Ministerio de Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA

RESUELVE: 1°) Declárase que el vehículo marca Peugeot, modelo 206 XR 1.1, ańo 2001, motor a nafta de 1.124 c.c. de cilindrada N° 10FP6G3704403, chasis N° VF32CHFXUIW047387, 2 puertas, por un valor total CIF/Montevideo de U$S 7.300 (siete mil trescientos dólares de los Estados Unidos de América) , a importar por el Ministerio de Deporte y Juventud, se encuentra incluido en el régimen de inmunidad impositiva referido en el artículo 463° de la Ley N° 16.226, de 29 de octubre de 1991.- 2°)

En caso de enajenación del vehículo será de aplicación lo dispuesto en

el artículo 22° de la Ley 17.453 de 28 de febrero de 2002.- 3°)

Comuníquese y archívese.- EXONERACIÓN

A INSTITUTO “B.E.C.” VISTO:

la gestión promovida

por los Sres. Mario Rodríguez Torres y Susana María Pérez Benzano,

titulares del instituto denominado "E. E .C ." , en la que

solicita exoneración de impuestos nacionales al amparo de lo dispuesto en

el artículo 69° de. la Constitución de la República.- RESULTANDO:

I) que el instituto gestionante, es una sociedad de hecho, de carácter

educativo, que tiene como objeto la enseńanza del idioma inglés y se

encuentra inscripto en el respectivo Registro de la Dirección de

Educación del Ministerio de Educación y Cultura, de acuerdo a lo

dispuesto por el artículo 448° de la Ley N° 16.226, de 29 de octubre de

1991.- II)

que en mérito a la conformación del cuerpo docente ya los medios

materiales afectados al cumplimiento de los cometidos del mencionado

instituto, puede considerarse al mismo dentro del concepto de “Institución”

a que se refiere el artículo 69° de la Constitución de la República.- CONSIDERANDO:

I) que el articulo 69° de la Constitución de la República establece que

las instituciones de enseńanza privada están exoneradas de impuestos,

como subvención a sus servicios.- II) que conforme a lo previsto en el articulo 448° de la Ley N° 16.226, de 29 de octubre de 1991, la referida exención alcanza- sólo a los bienes, servicios o negocios jurídicos y servicios directamente relacionados con la prestación de las actividades docentes. ATENTO:

a lo informado por la

División Técnico Fiscal y la Asesoría Jurídica del Ministerio de

Economía y Finanzas.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE:1°)

Declárase exonerada de Impuestos Nacionales a la sociedad de hecho

integrada por los Sres. Mario Rodríguez Torres y Susana María Pérez

Benzano, titulares del instituto denominado "B .E. C ." .- 2°)

La exoneración dispuesta alcanza solamente a los bienes, servicios o

negocios jurídicos 'que estén relacionados directamente con las

actividades docentes que desarrolla la referida institución.

El Poder Ejecutivo apreciará en cada caso, la necesidad que de los bienes

tenga la institución gestionante, para el cumplimiento de los fines

tutelados, conforme a lo dispuesto por el artículo 4500 de la Ley N°

16.226, de 29 de octubre de 1991.- 3°)

En cuanto a la declaración de exoneración de Impuestos Municipales, la

gestionante deberá solicitarla ante los Gobiernos Departamentales

respectivos.- 4°)

Comuníquese, notifíquese y pase a la Dirección General Impositiva a sus

efectos. EXONERACIÓN

BRITISH SCHOOLS VISTO:

la gestión promovida por la asociación civil "The British Schools

Society" , en la que solicita autorización para importar con

exoneración de recargos y demás gravámenes, diversos bienes.- RESULTANDO:

I) que la asociación civil gestionante goza de personería jurídica

reconocida y estatutos debidamente aprobados, estando inscripta en el

respectivo Registro de la Dirección de Educación deL Ministerio de

Educación y Cultura, de acuerdo a lo dispuesto por el articulo 448° de

la Ley N° 16.226, de 29 de octubre de 1991.- II)

que la peticionante es una institución dedicada a la educación inicial,

primaria, secundaria y bachillerato internacional en inglés.- III)

que los referidos bienes serán utilizados en la ampliación del edificio

del colegio.- CONSIDERANDO:

que la asociación civil gestionante se encuentra amparada por los

artículos 69° de la Constitución de la República y 134° de la Ley N°

12.802, de 30 de noviembre de 1960.- ATENTO:

a lo informado por la División Técnico Fiscal y la Asesoría

Jurídica del Ministerio de Economía y Finanzas ya lo establecido por los

artículos 448° y 450° de la Ley N° 16.226, de 29 de octubre de 1991.- EL

PRESIDENTE DE LA REPÚBLICA RESUELVE:1°)

Declárase a la asociación civil "The British Schools Society"

, exonerada del pago de recargos, incluido el mínimo, del Impuesto

Aduanero Único a la Importación y del Impuesto al Valor Agregado, así

como de todo otro tributo aplicable, en ocasión de la importación de los

bienes descriptos en listado adjunto, que forma parte integrante de la

presente Resolución, por un valor total CIF/Montevideo de U$S 31.829,14

(treinta y un mil ochocientos veintinueve dólares de los Estados Unidos

de América con 14/100) .- 2°)

Los bienes que se mencionan precedentemente no podrán ser enajenados por

un plazo de diez ańos

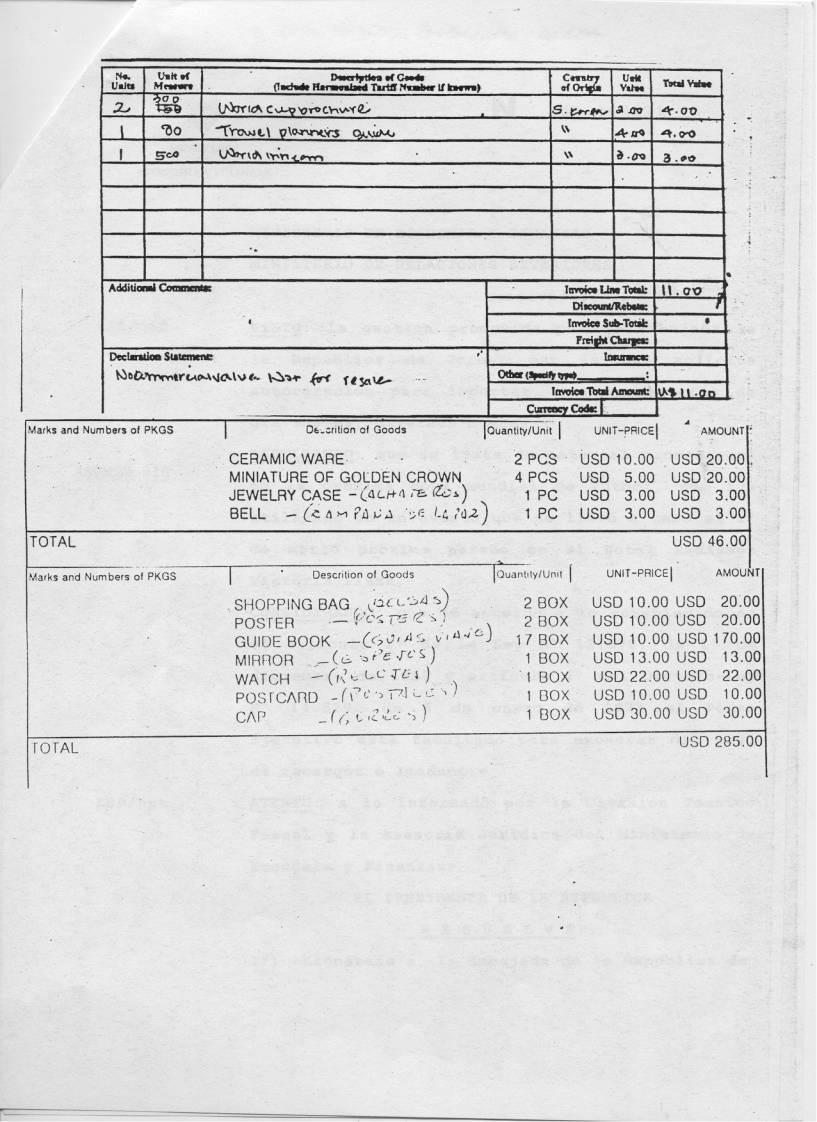

a partir de la fecha de su introducción definitiva al país.- 3°) Comuníquese, notifíquese y archívese..- EXONERACIÓN EMBAJADA DE COREA VISTO: la gestión promovida por la Embajada de la República

de Corea, por la que solicita autorización para importar, con

exoneración de gravámenes, diversos bienes.- RESULTANDO: que se trata de material promocional de la próxima

copa-mundial de fútbol, que fue utilizado en un evento que se llevó a

cabo el 1° de marzo próximo pasado en el Hotel Radisson Victoria Plaza.-

CONSIDERANDO: que de acuerdo a lo establecido en el artículo 2° de

la Ley N° 12.670, de 17 de diciembre de 1959 y artícul.o 4° del

Decreto-Ley N° 14.629, de 5 de enero de 1977 el Poder Ejecutivo está

facultado para exonerar del pago de recargos e Imaduni.- ATENTO: a lo informado por la División Técnico Fiscal y la

Asesoría Jurídica del Ministerio de Economía y Finanzas- EL PRESIDENTE DE LA REPÚBLICARESUELVE 1°) Exonérase a la Embajada de la República de Corea del pago de recargos e Imaduni, en ocasión de la importación de los bienes que se detallan en anexo adjunto, que forma parte de la presente Resolución, por un valor de U$S 342,00 (trescientos cuarenta dos dólares de los Estados Unidos de América).- 2°) Comuníquese y archívese.-

|

||

| |

|

|