| |

| |

|

|

||

|

14/05/02 14/05/02- SE DECLARA ACTIVIDAD TURÍSTICA EL EQUIPAMIENTO DEL “HOTEL EN MERCEDES”, DPTO. DE SORIANO VISTO:

La

solicitud de la empresa Agroturismo S.R.L. tendiente a obtener la

declaratoria promocional para la actividad que se propone realizar

comprendida en el literal b. del artículo 1° del Decreto N° 124/001 de

5 de abril de 2001 y los beneficios promocionales correspondientes. RESULTANDO:

I) Que

la actividad mencionada tiene como cometido el equipamiento de un

"Hotel en Mercedes" II)

Que

la Comisión de Aplicación creada por el artículo 12° de la Ley N°

16.906 de 7 de enero de 1998, recomienda la declaratoria de promocional

para la actividad que desarrollará la empresa Agroturismo S.R.L. y

propone medidas promocionales. CONSIDERANDO:

I) Que

la solicitud presentada por la empresa Agroturismo S.R.L. para el

"Hotel en Mercedes" de 26 habitaciones cumple con los requisitos

exigidos en el artículo 9° del Decreto N° 124/601

de 5 de abril de 2001 II)

Que

el monto imponible para usufructuar los beneficios del artículo 4° del

Decreto N° 124/001 de 5 de abril de 2001, para los bienes de activo fijo

destinado al equipamiento, no supera las -trescientas Unidades

Reajustables del Banco Hipotecario del Uruguay por habitación o unidad. ATENTO:

A

lo recomendado por la Comisión de Aplicación, a lo establecido por la

Ley N° 16.906 de 7 de enero de 1998 y el Decreto N° 124/001 de 5 de

abril de 2001. EL

PRESIDENTE DE LA REPÚBLICA RESUELVE 1)

Declárase promovida, de acuerdo a lo establecido en el art. 1° de la Ley

N~ 16.906 de 7 de enero de 1998 e inciso b. del artículo1° del Decreto

N° 124/001 de 5 de abril de 2001, la actividad turística que

desarrollará la empresa Agroturismo S.R.L. para el equipamiento del

"Hotel en Mercedes" sito en la calle Avenida Asencio N° 728 en

la ciudad de Mercedes, departamento de Soriano, por un monto total de

inversión de U$S 112.257 (dólares americanos ciento doce mil doscientos

cincuenta y siete). 2)

Autorízase

a la empresa Agroturismo S.R.L. a usufructuar el beneficio previsto en el

artículo 3° inciso e) del Decreto N° 124/001, crédito por el Impuesto

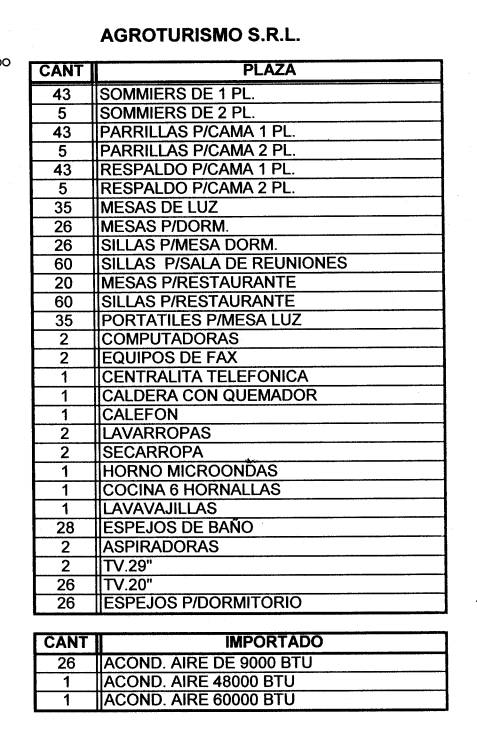

al Valor Agregado, a las adquisiciones en plaza de bienes de activo fijo

destinados al equipamiento cuyo listado obra, anexo a la presente, por

hasta un monto imponible de U$S 98.861 (dólares americanos noventa y ocho

mil ochocientos sesenta y uno). 3)

Autorízase

a la empresa Agroturismo S.R.L. a usufructuar las exoneraciones previstas

en el artículo 3° inciso f. del Decreto N° 124/001, exoneración del

Impuesto al Valor Agregado, a las importaciones de bienes destinados al

equipamiento, cuyo listado obra anexo

a la presente resolución, por hasta un monto imponible de U$S 13.396

(dólares americanos trece mil trescientas noventa y seis). 4)

Autorízase

a la empresa Agroturismo S.R.L. a usufructuar la exoneración del 50% de

todos los tributos que graven las importaciones de bienes de activo fijo

destinados al equipamiento, referidos en el numeral anterior, de acuerdo

con lo dispuesto por el artículo 3° inciso g. del Decreto N° 124/001. 5)

Los

bienes que se incorporen con destino al equipamiento por un monto de U$S

112.257 (dólares americanos ciento doce mil doscientos cincuenta y

siete), se podrán computar como activos exentos a efectos de la

liquidación del Impuesto al Patrimonio por el término de 5 ańos a

partir del ejercicio en el que se incorporó el bien. A los efectos del

cálculo del pasivo computable, los citados bienes serán considerados

activos gravados. 6)

A

los efectos del control y seguimiento, la empresa Agroturismo S.R.L.

deberá presentar informe anual sobre las inversiones realizadas hasta la

implementación del 100% de las mismas, así como del uso de los

beneficios otorgados según esta Resolución. 7)

Declárase

que deberá darse estricto cumplimiento a las normas vigentes emanadas de

las autoridades competentes. Su incumplimiento podrá, cuando ello hubiere

mérito, traer aparejado de oficio o a petición de parte, la revocación

de la declaratoria promocional, de conformidad con lo dispuesto en la Ley

N° 16.906 en su artículo 14° y el artículo 13° del Decreto Ley N°

14.178 de 18 de marzo de 1974 y demás disposiciones concordantes o que se

establezcan sin perjuicio de la reliquidación

de tributos, multas y recargos que puedan corresponder en caso de

verificarse el incumplimiento. 8)

Comuníquese

a la Comisión de Aplicación, creada por la Ley N° 16.906 de 7 de enero

de 1998. Cumplido, vuelva al Ministerio de Turismo.

|

||

| |

|

|