| |

| |

|

|

||

|

12/06/02 12/06/02

– SE OTORGA DECLARATORIA PROMOCIONAL A VIDAPLAN S.A. VISTO:

la solicitud de la

firma VIDAPLAN S.A. que desarrolla actividades en el área turística,

tendiente a obtener la declaratoria promocional para la actividad que se

propone realizar según su proyecto de inversión y la concesión de

diversos beneficios Promocionales.

RESULTANDO:

I) Que el proyecto

presentado tiene como cometido la remodelación del Hotel y Casino La

Barra con la finalidad de convertirlo en un hotel cinco estrellas ; II)

Que la Comisión de

Aplicación creada por el artículo 12 de la Ley N° 16.906 de 7 de enero

de 1998, recomienda la declaratoria promocional para la actividad del

proyecto de inversión presentado por VIDAPLAN S.A. y propone medidas

promocionales. CONSIDERANDO:

Que el proyecto

presentado por la firma VIDAPLAN S.A. de acuerdo con lo informado por el

Ministerio de Turismo, es viable técnica, financiera y económicamente ATENTO:

A lo recomendado por la

Comisión de Aplicación, a lo establecido por la Ley N° 16.906 de 7 de

enero de 1998 y por el Decreto N° 124/001 de 5 de abril de 2001 EL PRESIDENTE DE LA REPÚBLICARESUELVE I)

Declárase promovido,

de acuerdo a lo establecido en el artículo 1° de ..la Ley N° 16.906 de

7 de enero de 1998 e inciso a. del artículo 1° del Decreto N° 124/001

de 5 de abril de 2001, el proyecto de inversión presentado por la empresa

VIDAPLAN S.A. para la remodelación del Hotel y Casino La Barra, por un

monto total de inversión de U$S 30:799.987 (dólares americanos treinta

millones setecientos noventa y nueve

mil novecientos ochenta y siete) 2)

Autorizase a la empresa

VIDAPLAN S.A. a usufructuar el beneficio previsto en el artículo 3°

Inciso a. del Decreto N° 124/001, otorgamiento de un crédito por el

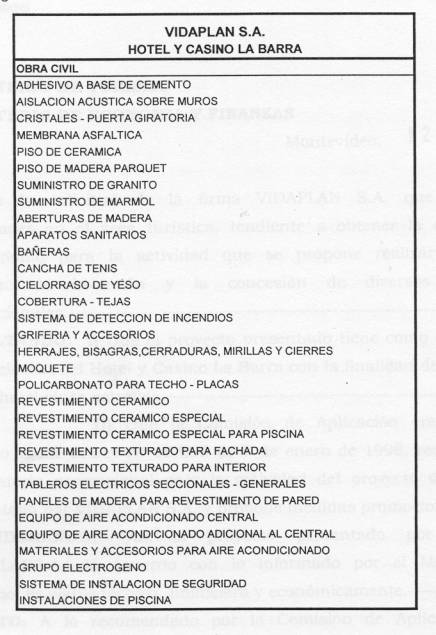

Impuesto al Valor Agregado incluido en la adquisición en plaza de bienes

y servicios destinados a la construcción (infraestructura y obra civil),

por hasta un monto imponible, de U$S 9: 105.600.27 (dólares americanos

nueve millones ciento cinco mil seiscientos

con 27 /00) 3)

Autorízase a la empresa VIDAPLAN S.A. a usufructuar el beneficio

previsto en el artículo 3° inciso b. del Decreto N° 124/001,

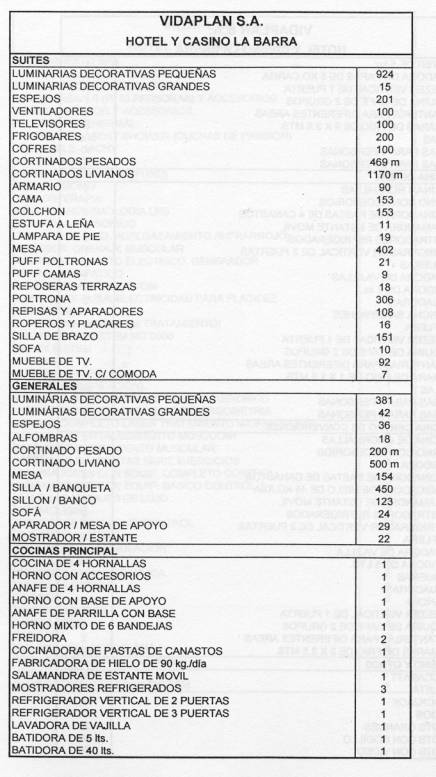

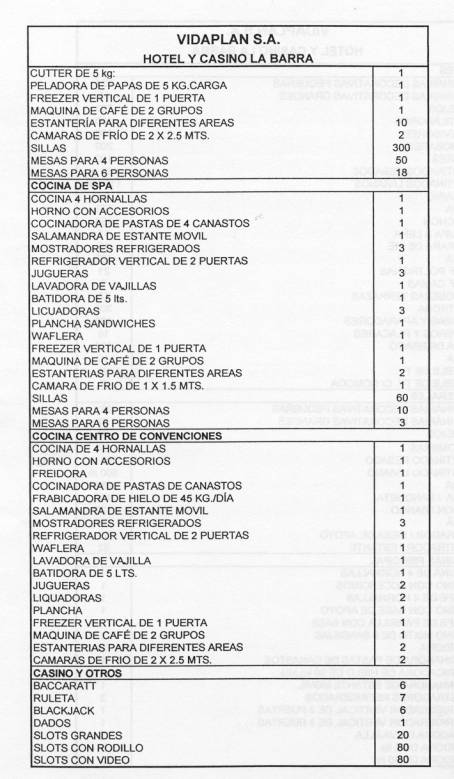

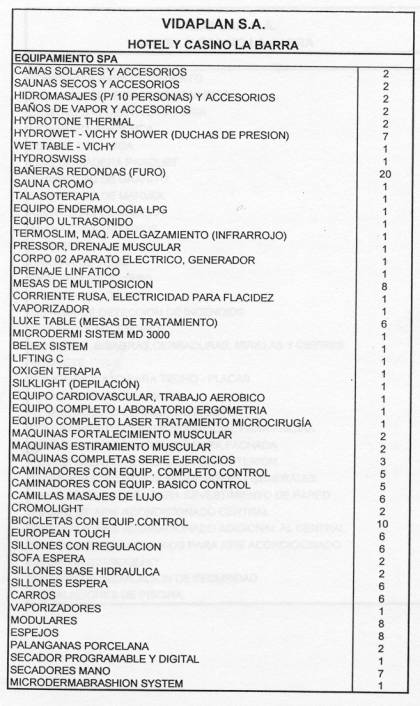

exoneración del Impuesto al Valor Agregado a las importaciones de bienes

destinados a la construcciones (Infraestructura y Obra Civil) , cuyo

listado obra anexo a la presente, por hasta un monto imponible de U$S 3:996.900,92

(dólares americanos tres millones novecientos noventa y seis mil

novecientos con 92/00 ) 4)

Las exoneraciones

previstas en el artículo 3° inciso f. del Decreto N° 124/001,

exoneración del Impuesto al Valor Agregado a las ..importaciones de

bienes destinados al equipamiento, cuyo listado obra anexo a la presente,

por hasta un monto imponible de U$S 6.459.225 (dólares americanos seis

millones cuatrocientos cincuenta y nueve mil doscientos

veinticinco. 5)

Autorízase a la

empresa VIDAPLAN S.A. a usufructuar la exoneración del 50% de todos los

tributos que graven las importaciones de materiales y bienes de obra civil

e infraestructura por hasta un monto imponible de U$S 3:996.900,92

(dólares americanos tres millones novecientos noventa y seis mil

novecientos con noventa y dos) ya los bienes de activo fijo destinados al

equipamiento, por hasta un monto imponible de U$S 6.459.225 (dólares

americanos seis millones cuatrocientos cincuenta y nueve mil doscientos

veinticinco), de acuerdo con lo dispuesto por el artículo 3° inciso g.

del Decreto N° 124/001. 6)

Los bienes que se

incorporen con destino a Obra Civil e

Infraestructura para llevar a cabo la actividad del proyecto de

inversión aprobado, se podrán computar como activos exentos a efectos de

la liquidación del Impuesto al Patrimonio por el término de 11 ańos y

por 5 ańos los bienes destinados al equipamiento. En ambos casos a partir

del ejercicio de su incorporación inclusive. A los efectos del cálculo

del pasivo computable, los

citados bienes serán considerados activos gravados 7)

Al sólo efecto de la

liquidación del Impuesto a la Renta de Industria y Comercio las

inversiones que se realicen en la construcción, mejora o ampliación

previstas en el proyecto aprobado, podrán ser amortizadas, en quince

ańos. Las inversiones en el equipamiento podrán ser amortizadas en cinco

ańos 8) Los beneficios previstos en los numerales precedentes

serán aplicables exclusivamente a las inversiones realizadas entre el 1

de agosto de 2001 y el 31 de marzo de 2003. 9)

Los beneficios

otorgados por esta resolución sólo podrán utilizarse en proporción

equivalente a la implementación de la inversión correspondiente. 10)

A los efectos del

control y seguimiento, la empresa VIDAPLAN S.A. deberá informar

anualmente, ante la Comisión de Aplicación y en forma simultánea ante

el Ministerio de Turismo, respecto de la implantación del proyecto

durante los ańos de implementación física del mismo y durante los ańos

1 a 10, sobre la ejecución y cumplimiento de las metas del proyecto, así

como del uso de los beneficios promocionales otorgados según esta

Resolución. 11)

Declárase que deberá

darse estricto cumplimiento a las normas vigentes emanadas de las

autoridades competentes en la implantación y funcionamiento del presente

proyecto, así como a los objetivos respecto al proyecto

presentado. Su incumplimiento podrá, cuando a ello hubiere mérito, traer

aparejado de oficio o a petición de parte, la revocación de la

declaratoria promocional, de conformidad con lo dispuesto en la Ley N°

16.906 en su artículo 14° y el artículo 13° del Decreto Ley N° 14.178

de 28 de marzo de 1974 y demás disposiciones concordantes o que se

establezcan sin perjuicio de la reliquidación de tributos, multas y

recargos que puedan corresponder en caso de verificarse el incumplimiento.

12) Comuníquese a la Comisión de Aplicación, creada por la Ley N° 16.906 de 7 de enero de 1998. Cumplido, vuelva al Ministerio de Turismo.

|

||

| |

|

|