| |

| |

|

|

||

|

16/04/03 11/04/03

– SE PROMUEVE ACTIVIDAD DEL PROYECTO DE INVERSIÓN PRESENTADO POR

HÍPICA RIOPLATENSE S.A. VISTO:

el

proyecto de inversión presentado por la firma HÍPICA RIOPLATENSE S.A.

RESULTANDO:

I) que

en el párrafo 4.6 del pliego de condiciones particulares de la

licitación para la concesión de la explotación, tenencia y uso del

Hipódromo Nacional de Marońas, que le fuera adjudicada a la firma

Hípica Rioplatense Uruguay S.A., se establece que ésta podrá optar por

acogerse a los beneficios fiscales previstos por la Ley N° 16.906, de 7

de enero de 1998 o por el Decreto-Ley N° 14.178, de 28 de marzo de 1974,

previo cumplimiento de las exigencias legales y reglamentarias

respectivas. II)

que

concesión otorgada, además de la explotación del juego de apuestas

hípicas, prevé el arrendamiento de bienes muebles, inmueble s y

servicios accesorios a la Dirección Nacional de Casinos, para la

instalación de salas de esparcimiento para la explotación de máquinas

tragamonedas, lo que impone la consideración unitaria del emprendimiento.

CONSIDERANDO:

I) que

si bien compete a la Comisión de Aplicación -Ley N° 16.906- dictaminar

respecto a la factibilidad del emprendimiento, dicha factibilidad ya fue

considerada en oportunidad y a los efectos de la adjudicación de la

licitación realizada por parte de la Comisión correspondiente y la

unidad delegada, en este caso la Dirección de Nacional de Casinos. Ello

determina que la Comisión de Aplicación haya hecho suyas las

conclusiones a las

que se arribó en oportunidad de la adjudicación de la licitación. II)

que

corresponde, conforme a lo establecido en el pliego de condiciones

particulares de la licitación referida, hacer uso de las facultades que

la ley otorga al Poder Ejecutivo, teniendo en cuenta por una parte, lo

dispuesto en general para los concesionarios de obra pública por los

decretos Nos. 292/001 y 293/001, de 25 de julio de 2001, que si bien no

son directamente aplicables a la presente concesión, constituyen una

pauta para el ejercicio de las facultades conferidas por las leyes que

reglamentan y por otra parte, la particularidad de la concesión referida.

III)

que

consecuentemente, se establecen las exenciones previstas por los decretos

antes citados, entendiendo que es conveniente la exclusión del beneficio

de autocanalización o canalización del ahorro en virtud de la particular

fuente de utilidades del emprendimiento. IV)

Se

entiende conveniente la exoneración de tributos a la importación así

como un crédito por el Impuesto al Valor Agregado, incluido en las

adquisiciones en plaza de los materiales y los servicios directamente

vinculados a la construcción de la obra civil proyectada para la

actividad hípica, en virtud de la importancia que ella tiene en el

objetivo e inversión del emprendimiento. V)

que

asimismo, a efectos de la liquidación del Impuesto a las Rentas de la

Industria y Comercio, se entiende conveniente considerar el emprendimiento

en forma integral, de tal modo que contemple la operativa real de la empresa,

admitiéndose que los gastos asociados a la renta exenta correspondiente a

la actividad hípica, son indirectamente necesarios para obtener y

conservar la renta gravada. ATENTO:

a lo expuesto. EL PRESIDENTE DE LA REPÚBLICA RESUELVE

: 1°)

Declárase

promovida la actividad del proyecto de inversión presentado por HÍPICA

RIOPLATENSE URUGUAY S.A. referente a las obras de remodelación y

explotación del Hipódromo Nacional de Marońas, así como la

explotación en régimen mixto, con la Dirección Nacional de Casinos de

cuatro salas de máquinas tragamonedas (slots). 2°)

Exonérase

en forma total a la empresa HÍPICA RIOPLATENSE URUGUAY S.A. de todo

recargo, incluso el mínimo, Impuesto Aduanero Único a la Importación,

Tasa de Movilización de Bultos y en general de todo tributo cuya

aplicación corresponda en ocasión de la importación de máquinas y

equipos destinados al equipamiento y declarados no competitivos de la

industria nacional, por hasta un monto imponible de U$S 21:210.772.-

(dólares americanos veintiún millones doscientos diez mil setecientos

setenta y dos) aplicables a los ejercicios fiscales comprendidos entre el

2003 y 2008 inclusive. La

relación de bienes objeto de este beneficio se adjunta en Anexo A. 3°)

Autorízase

a HÍPICA RIOPLATENSE URUGUAY S.A. el otorgamiento de un crédito por el

Impuesto al Valor Agregado incluido en las adquisiciones de bienes y servicios

en plaza para la ejecución de las obras civiles proyectadas en el predio

del Hipódromo Nacional de Marońas por hasta un monto de U$S 15:675.790.-

(dólares americanos quince millones seiscientos setenta y cinco mil

setecientos noventa) aplicables a los ejercicios fiscales comprendidos

entre el 2003 y 2008 inclusive y a las maquinarias y equipos destinados al

equipamiento adquiridos en plaza (bienes de activo fijo) necesarios para

la inversión proyectada por hasta un monto de U$S 519.461.- (dólares

americanos quinientos diecinueve mil cuatrocientos sesenta y uno),

aplicables a los ejercicios fiscales comprendidos entre 2003 y 2008

inclusive. La

relación de bienes y servicios objeto de este beneficio se adjunta en

Anexo B. El

otorgamiento del crédito se le dará con igual tratamiento que el

otorgado a los exportadores. 4°)

Exonérase

en forma total a la empresa HÍPICA RIOPLATENSE URUGUAY S.A. de todo

recargo, incluso, el mínimo, Impuesto Aduanero Único a la Importación,

Tasa de Movilización de Bultos y en general de todo tributo cuya

aplicación corresponda en ocasión de la importación de bienes

destinados a la construcción y declarados no competitivos de la industria

nacional por hasta un monto imponible de U$S 1:164.644.- (dólares

americanos un millón ciento sesenta y cuatro mil seiscientos cuarenta y

cuatro), aplicables a los ejercicios fiscales comprendidos entre el 2003 y

2008 inclusive, para llevar a cabo la obra civil correspondiente al

Hipódromo Nacional de Marońas. La

relación de bienes objeto de este beneficio se adjunta en Anexo C. 5°)

Los

bienes intangibles correspondiente al derecho de que es titular la

concesionaria y a los bienes del activo fijo destinados al proyecto de

inversión que se declara promovido

en la presente resolución, en la parte en que éste

exceda el patrimonio exonerado por el artículo 13, Título 3 del Texto

Ordenado 1996, se podrán computar como exentos a los efectos de la

liquidación del Impuesto al Patrimonio por el término de siete ańos a

partir del ejercicio de su incorporación definitiva. A

los efectos del cómputo de los pasivos, los citados bienes serán

considerados como activos gravados. 6°)

A

efectos de lo dispuesto por el inciso segundo del artículo 578° de la

Ley N° 17.296, de 21 de febrero de 2001, los gastos provenientes de la

actividad hípica de la concesionaria, cualquiera sea su naturaleza, se

imputarán aplicando un coeficiente técnicamente aceptable a las rentas

derivadas de dicha actividad y a las rentas gravadas por el Impuesto a las

Rentas de la Industria y Comercio, siempre que estas se encuentren

comprendidas en la actividad promocionada. 7°)

Será

aplicable a la concesionaria lo previsto para los concesionarios de obra

pública por el artículo 32 del decreto 840/988, de 14 de diciembre de

1988, con la modificación introducida por el decreto 292/001, de 25 de

julio de 2001. 8°)

Autorízase

a HÍPICA RIOPLATENSE URUGUAY S.A. a importar en régimen de admisión

temporaria, libre de todo gravamen, maquinarias y equipos y todo otro bien

imprescindible y requerido en forma transitoria, para la ejecución de las

obras comprometidas, por hasta un plazo que no podrá exceder el de

culminación de las obras, siempre que no se consuman totalmente en la

misma. 9°)

Declárase

aplicable al bien intangible correspondiente al derecho de que es titular

la concesionaria, la amortización prevista por el artículo 95 del

decreto 840/988, de 14 de diciembre de 1988, con la modificación

introducida por el decreto 291/001, de 25 de julio de 2001. 10°)

Los

beneficios fiscales establecidos en la presente Resolución, se

autorizarán en igual proporción que la que se constate que exista entre

la inversión realizada y la comprometida. 11°)

Las

exoneraciones que se otorgan por la presente resolución no excluye que

pueda solicitarse ampliaciones de beneficios sobre las inversiones

adicionales a las tenidas en cuenta en esta resolución a partir del ańo

2008. 12°)

A

los efectos del control y seguimiento, la empresa HÍPICA RIOPLATENSE

URUGUAY S.A. deberá informar anualmente, ante la Comisión de Aplicación

y en forma simultánea, ante el Ministerio de Economía y Finanzas,

respecto de la implantación del proyecto durante los ańos de

implementación física del mismo y durante todo el período de

concesión, sobre la ejecución y cumplimiento de las metas del proyecto,

así como del uso de los beneficios promocionales

otorgados según esta Resolución. 13°)

Comuníquese, notifíquese, etc.- Hípica

Rioplatense Uruguay S.A. LISTADO

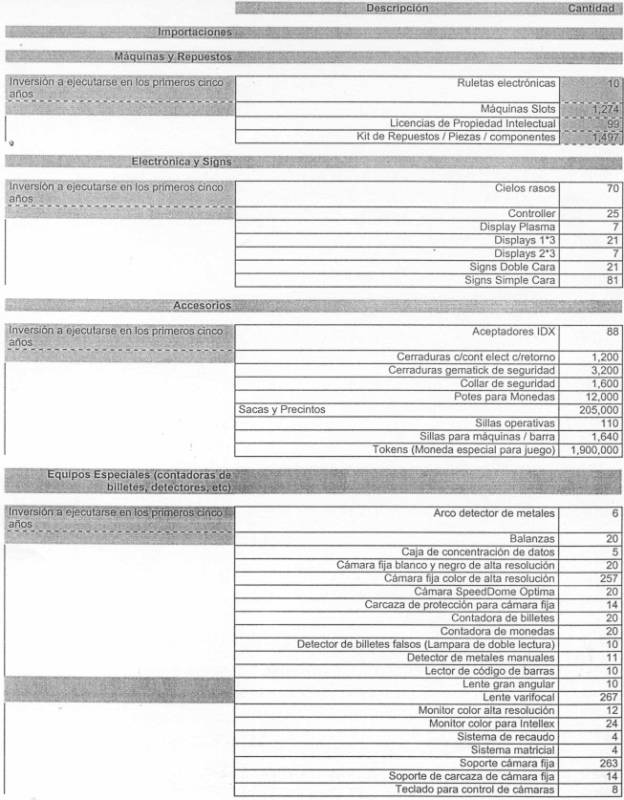

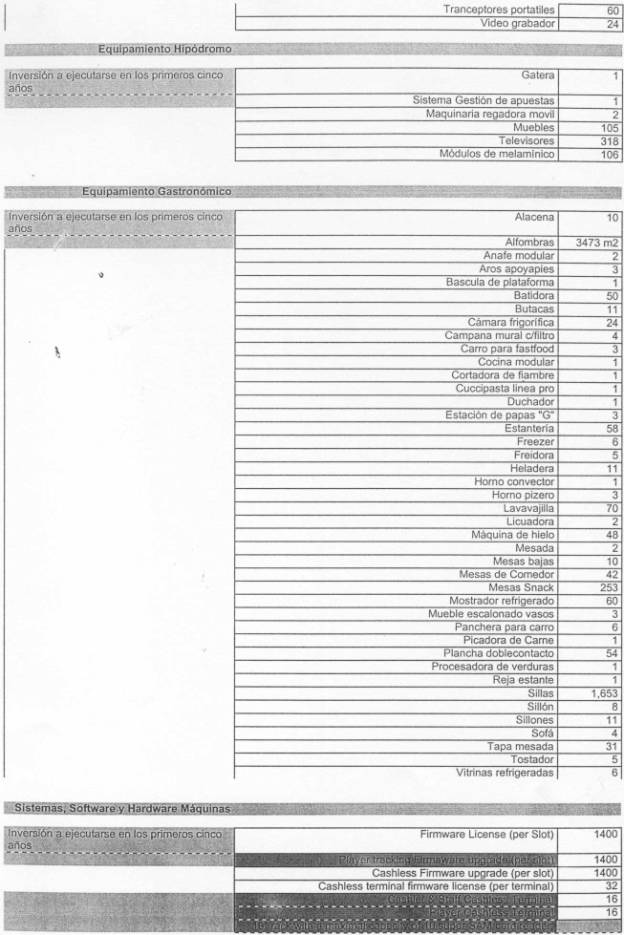

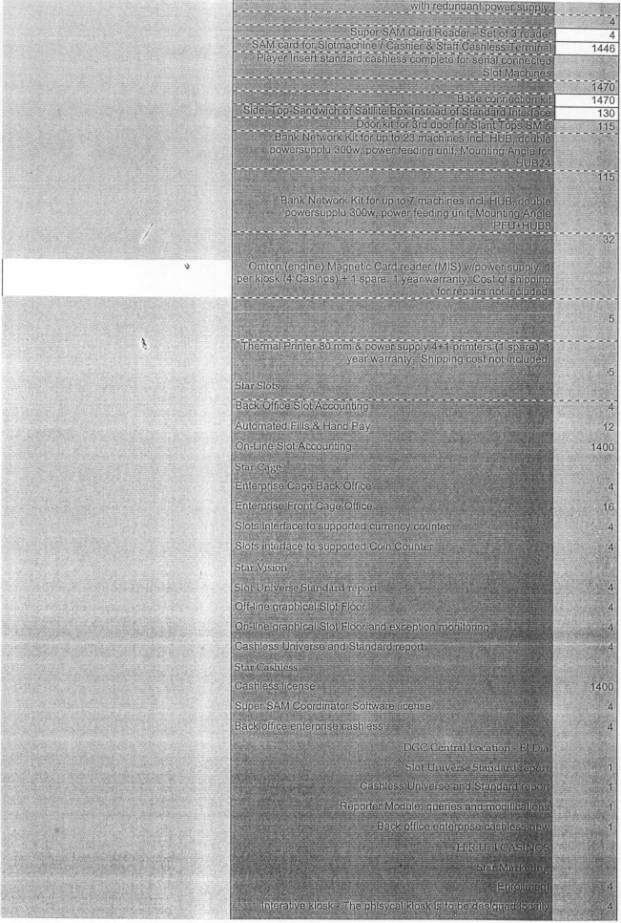

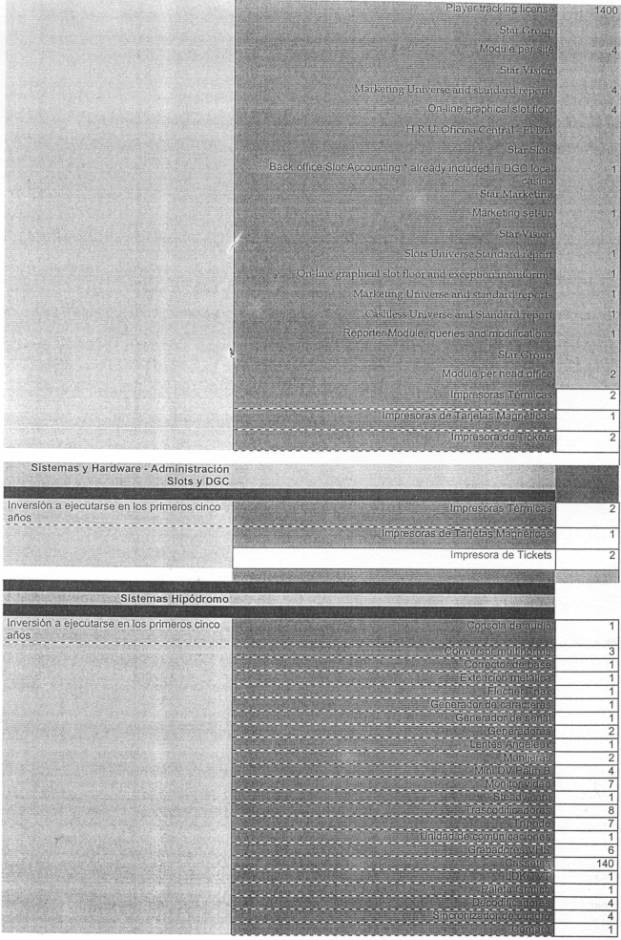

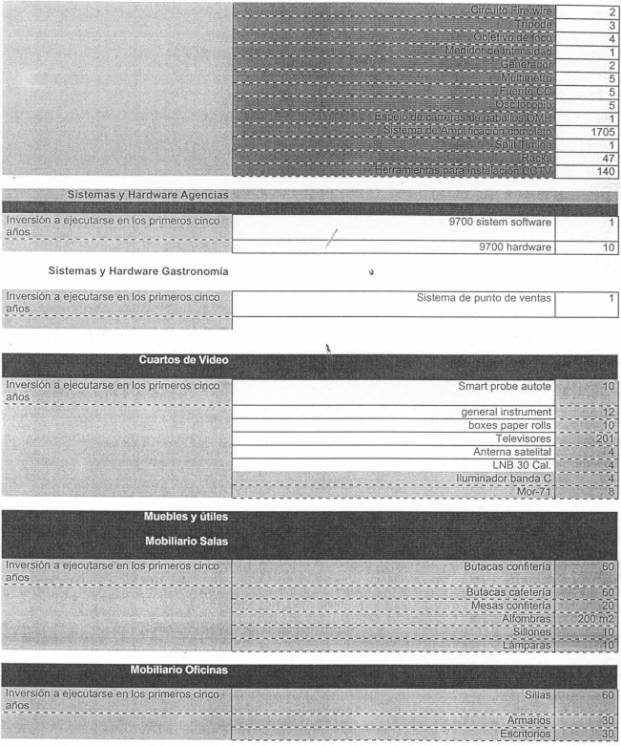

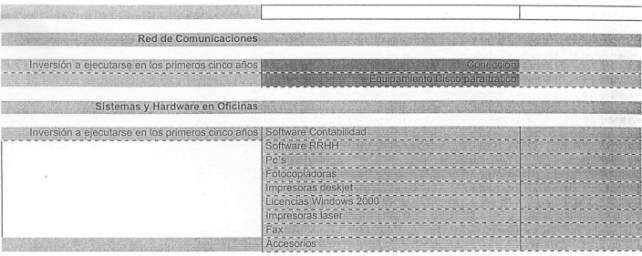

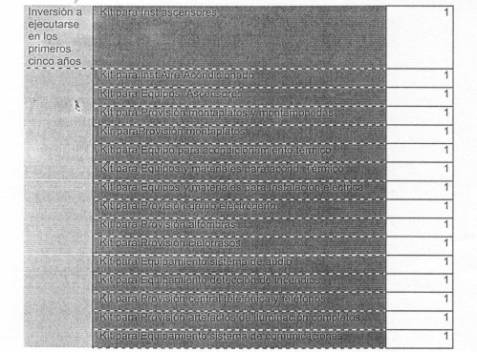

DE EQUIPAMIENTOS A IMPORTAR ANEXO A

Hípica

Rioplatense Uruguay S.A. LISTADO

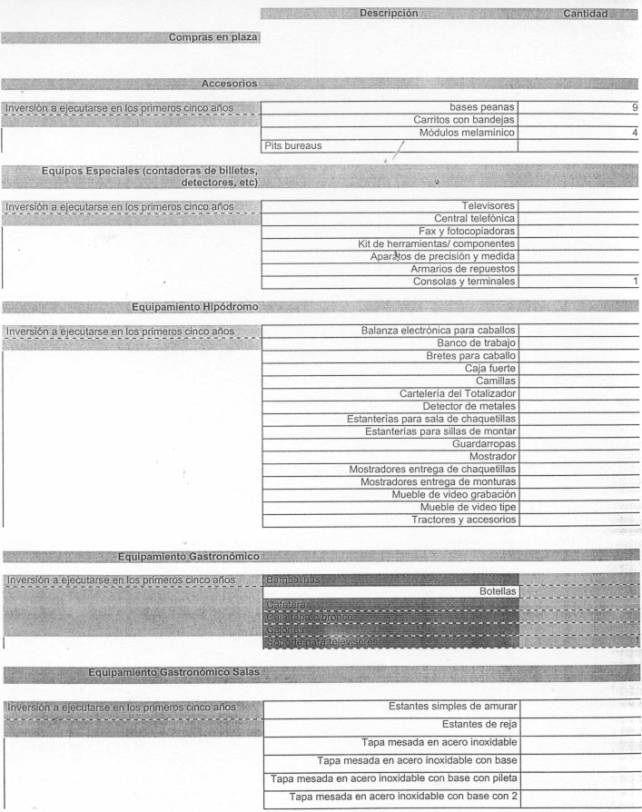

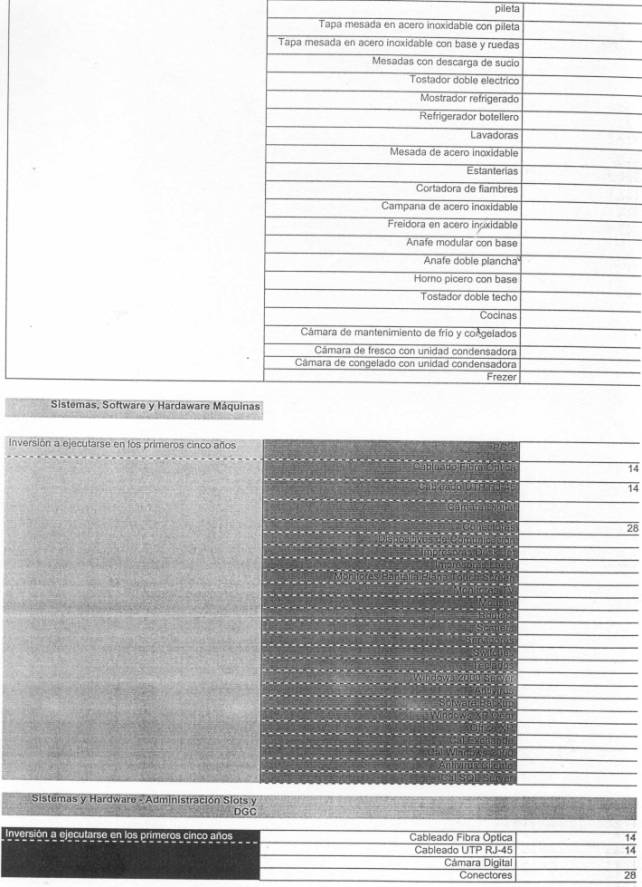

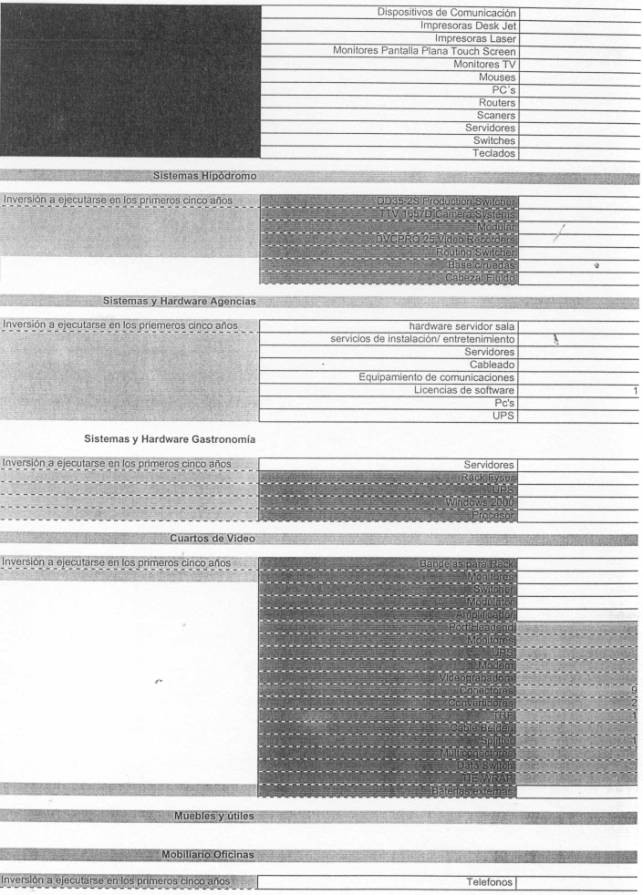

DE EQUIPAMIENTO PLAZA ANEXO

B

Hípica

Rioplatense Uruguay S.A. LISTADO

DE OBRA CIVIL IMPORTADA ANEXO

C

|

||

| |

|

|